- 目次 -

はじめに

「採用にあたり、ストック・オプションをどの程度付与すべきか?」

このような質問をスタートアップCEOから受けることがとても増えてきました。

そこで今回、2020年にIPOしたスタートアップ企業14社のストック・オプション状況を調査しました。こちらと共に、採用時ストック・オプション付与に関する考えを併せてお伝えします。スタートアップ経営者や関係者の方々にとってご参考なれば幸いです。

今回の調査にあたり、日本におけるスタートアップ企業向けの資本政策、ストック・オプションの権威である株式会社プルータス・コンサルティング社より1人あたりストック・オプション付与実績の調査・算出方法及び採用時ストック・オプション付与の考え方について多大なるご協力をいただきました。

ストック・オプションの利用状況

プルータス・コンサルティング社の調査によれば、2020年の新規上場企業の88%がストック・オプション制度を利用しています。直近5年の数値を見ても新規上場しているスタートアップは積極的にストック・オプションを活用していると言えるでしょう。

出典:https://www.plutuscon.jp/reports/119661

また、新規上場企業では、発行株式のうち、どの程度をストック・オプションに充てていたのでしょうか。表2は新規上場企業における潜在株式比率(発行済株式総数に対する新株予約件数の割合)です。新株予約権のうち、役員や従業員等に報酬として発行されるのがストック・オプションになります。

表2をみると、企業によってばらつきはあるものの、平均は9.1%。直近5年でみても9%程に収まっている企業が多いようです。

出典:https://www.plutuscon.jp/reports/119661

事例調査から見えた1人あたりのストック・オプション付与率の相場

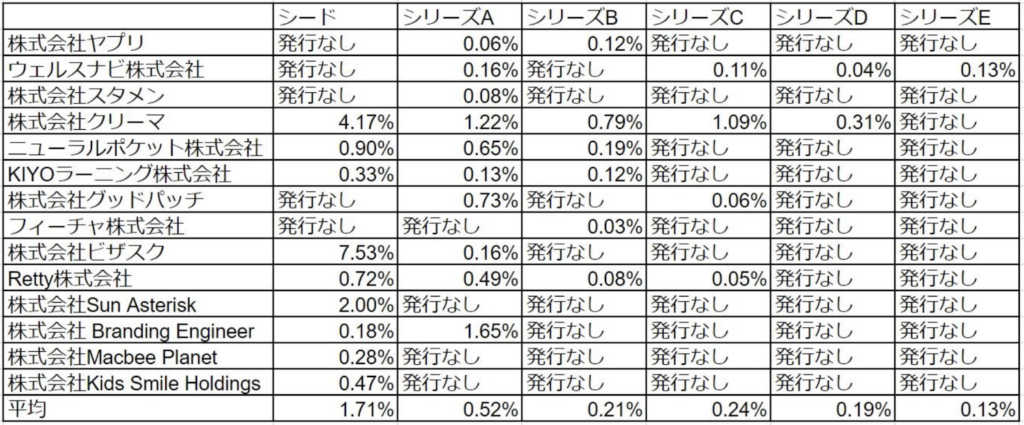

「採用にあたり、ストック・オプションをどの程度付与すべきか?」という問いに答えるべく、企業の資本政策に関するコンサルティングを行うプル―タス・コンサルティング社監修の下、2020年にIPOを行ったスタートアップ企業から14社を選定し、有価証券報告書より企業フェーズ毎に付与した1名あたりストック・オプション比率を算出致しました。(表3)

監修頂いたプル―タス・コンサルティング 林将大氏から「これまで、新規上場企業における過去のストック・オプションの統計資料は、IPO時の発行済株式総数を分母、発行株式数を分子として集計していました。一方で、今回のデータベースは、それぞれのストック・オプション発行時点での発行済株式総数を分母として、さらに付与対象者の人数を考慮することで、対象者1人あたり平均の発行規模を算出しています。各社の資本政策の分析をする上では非常に有益な参考資料と言えるでしょう。」とのコメントを頂きました。

ストック・オプション付与時点での比率を算出した貴重な資料となりましたので、参考として頂ければ幸いです。

・①SOを3回以上発行している、②SO比率が8-15%程度、③創業10年以内、④アマテラス取引企業を中心に次世代をリードする業種 という視点から対象企業を選定。

・社外協力者等へのSO付与は集計対象から除外した。

・企業フェーズについては、以下と定義して判断した。

シード :原則、初の外部資金調達

シリーズA:原則、株価が変化しており、調達後企業評価額5億円以上

シリーズB以降のシリーズ上昇:原則、シリーズA以降のラウンドを対象。対象ラウンドの調達前企業 評価額と前回ラウンドの調達後企業評価額の変化率が20%以上

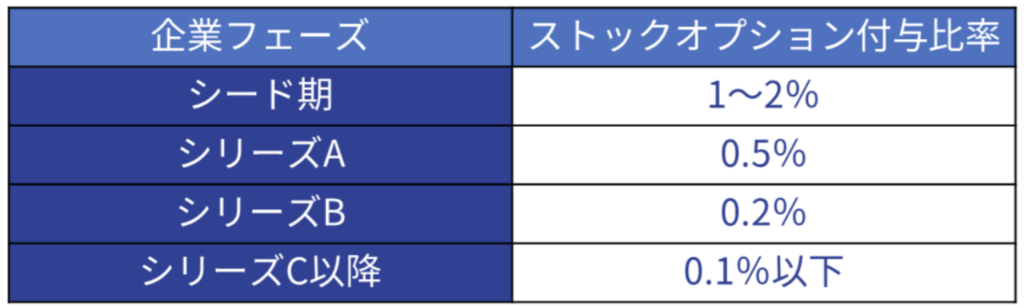

この調査結果をベースに、アマテラス利用者の入社時オファー状況やプル―タス・コンサルティング社の意見も踏まえ、入社時に付与されるストック・オプション付与比率(一人あたり)は、表4の通りと考えています。フェーズが進むにつれストック・オプション付与率が減少する傾向です。

採用時のストック・オプション付与の考え方

どうしても来てほしい人材が現れた時、十分に出せない給与をストック・オプションで補いたいという経営者の気持ちは理解できます。ただ、一度出したストック・オプションは、青春と同じく後戻りできないものです。

勢いでストック・オプション(時には株式の場合も)を出し過ぎて後悔している経営者をたくさん見てきました。資本政策がおかしくなってIPOが出来なくなったケースもありますし、別会社を作るはめになったスタートアップもあります。

そうならないためにも勢いで判断せず、少し立ち止まって考えてください。ストック・オプション付与にあたり考えるべきことを、プルータス・コンサルティング 林氏に伺いました。

株式会社プルータス・コンサルティンング 林将大氏

ストック・オプションの発行は、既存の株主の利益に影響を与える資本政策です。株主との調整が必要であり、10%や15%などの一定の上限が設けられていることが一般的です。

後からやり直しが効かないため、付与数を決める際には、給料を決める際と同じように、会社が候補者に期待する貢献度と、候補者が会社に対して主張する貢献度のすり合わせで調整がなされるべきです。ただし、その前提として、そのストック・オプションの価値をお互いが理解していることが重要となります。

ストック・オプションによる経済的なリターンの期待値は将来の時価総額と連動します。例えば、A社とB社がそれぞれ1%のストック・オプションを発行したとしても、会社の将来性によって期待値が異なります。

その意味で、表3は他社事例として参考にはなりますが、どの企業にも当てはまる”正解”ではありません。ビジネスモデルが会社ごとに違うため、資本政策、つまり目指すべき時価総額や上場までの資金調達の規模や回数も会社ごとに異なるのです。その点を理解せずに、他社事例のみを参考に付与数を決めてしてしまうのはお勧めしません。

例えば、メルカリが良い例です。新規上場申請のための有価証券報告書からストック・オプションの発行回数を見てみると、新株予約権が第39回まで発行され他社と比較してかなり多いです。また規模に関しても、上場時点で約20%と平均より大きな規模です。

ストック・オプション比率を高めることは、既存株主の持ち株比率の希薄化につながるため、それだけ見ると株主にマイナスの経済効果となります。一方で、採用を強化し、時価総額が2倍、3倍に増加するのであれば、株主の保有する株式価値も大きく上昇します。むしろ歓迎すべき資本政策と言えるでしょう。

林氏の話の中で特に大事な点は、候補者に会社の状況や未来をしっかり開示し、共有するというプロセスを重視していることです。

単にストック・オプションを〇%ください/あげます、という議論は本質的ではなく、ストック・オプションを付与するということは、その時点で会社の事業計画・資本政策という長期戦略に組み込まれることを認識すべきです。良い採用をするには資本政策が必要で、幹部候補採用を通じてスタートアップは個人商店から企業に成長します。

では、具体的にスタートアップCEOは来てほしい人材を目の前にして、ストック・オプション付与についてどうアクションを取ればよいのでしょうか?

アマテラスのお勧めは以下です。

①資本政策を候補者に公開・共有し、時価総額についての目線を合わせる。(この際にはNDA締結をお勧めします。)

②候補者が経営上のどんな課題を解決することで会社がどれだけ成長するのか、定性的・定量的に経営者と候補者(+ベンチャーキャピタル)で目線を合わせる。

③その貢献度に応じて、半年後にストック・オプション付与比率について検討する場を持ちましょうと約束する。

④オファーレターにはストック・オプション付与予定と記載。ただし、詳細付与比率などは〇〇年〇〇月(お勧めは半年後)に協議することとすると付記。

ここでポイントになるのは以下3点です。

①入社時にはストック・オプション付与について約束はするがすぐ出さない。

②資本政策を候補者に見てもらうことで創業メンバーや先に入社した人がどれだけ株式を持っているのか、今後の付与の機会を理解してもらう。

③候補者が何にコミットすることでストック・オプションをもらうのか、を明確にする。

ストック・オプション付与時の悩みを解決する『信託型ストック・オプション』

また、ストック・オプション付与についてCEOから以下のような悩みをよく聞きます。

・採用するたびにストック・オプション付与について既存社員とのバランスや、既存株主(VC等)に希薄化の同意を取るプロセスが面倒。

・入社時にストック・オプションを渡したが、全然活躍せず困っている。

・後から入った人が大活躍し、ストック・オプションを付与したいがもう枠がない。

このような悩みに対して『信託型ストック・オプション』というソリューションがありますのでご紹介します。

=====

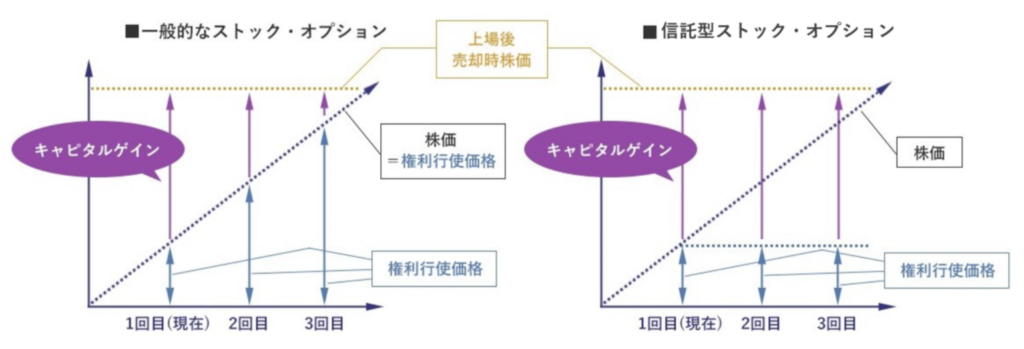

〔信託型ストック・オプションの特徴〕

時価発行新株予約権の付与対象者および付与規模を『後決め』することができる点が特徴です。

予め新株予約権をプールしておくことで、個人のパフォーマンスを考慮した事後的な付与や、将来の入社予定者への実質付与が可能となります。

具体的には、新株予約権の払込資金を有する信託(受託者)に対して、発行会社が新株予約権を発行し、信託(受託者)がこれを引き受け、保管し、一定の条件を満たしたときに発行会社の役職員等に交付するスキームをいいます。

将来の役職員に交付する贈与型であるため、税務上の「法人課税信託」が利用されます。法人課税信託では、委託者による財産の信託の時点で課税がなされる一方、受益者確定により財産が受益者に帰属することとなった時点では受益者に課税が発生しません。

〔信託型ストック・オプションの更なるメリット〕

現在および将来の役職員等の実際の貢献に応じて新株予約権の付与数が決定されることとなるため、株価上昇局面、特に導入後にアップラウンドの資金調達に成功した際には、強力なインセンティブ効果を発揮します。その結果、貢献意欲の強い役職員等に限ってリテンション効果を発揮することや、重要な人材の採用に対する強力な誘因として活用することが可能となります。

IPOを目指して現在の役職員にストック・オプションを付与する、というだけでなく、広くIPO後の役職員を想定したインセンティブ・プランとしてIPO後の更なる発展に備えることが可能となります。

引用:https://www.plutuscon.jp/services/2479

=====

信託型ストック・オプションにご関心がありましたら、本スキームの開発に2015年から携わり、上場審査でも問題なく承認を得ている信頼性の高いプルータス・コンサルティング社にぜひ問い合わせ下さい。

アフターコロナでストック・オプション付与はどうなるのか?

アマテラスの見解としては、今後もストック・オプション付与総量は10%程度で推移すると考えます。

今後はエンジェル・VC・CVCが増え、スタートアップの資金調達額は増えると思われますが、投資家サイドには希薄化*を抑えたいという思惑があります。また、証券会社もIPO時に公開価格を高くしたいという意向があるため希薄化を避けたい意向があります。

これら主要金融ステークホルダーの思惑が主因でストック・オプション付与比率は増えづらく、結果的にストック・オプション付与総量は現状維持かそれ以下(10%以下)になると見ています。

※希薄化とは:増資や新株予約権を行い新株発行することで、発行済株式総数が増加し、一株当たり当期純利益等の減少をもたらすこと。企業が発行する株式の数が増えれば増えるほど一株の価値が下がる。また、希薄化が進むと、配当を受ける事が出来る株式を持っている株主には不利益となり、株価は次第に下がっていくケースが多い。

他方、スタートアップに参画しようとする方は増加する傾向があり、この10%程を奪い合う形となります。多く取り分を得られるのは、初期メンバーやアーリーステージから参画してリスクを取った方。参画して事業拡大に貢献した方。そして、経営陣から請われて参画したハイタレント人材です。それ以外の方は、残った付与枠を分け合う形になるため少ない付与比率となると思われます。

経営者の方に伝えたいのは、あくまで資本政策・事業計画・採用計画を総合して判断して欲しいということです。もし外部株主がほとんどおらず、身内だけが株式を保有しているならば希薄化に神経質になりすぎることはないでしょう。成長するためにどうしても必要な人材ならば多くストック・オプションを付与するのもよいと思います。その目安として表3・表4を参考にしてもらえれば嬉しいです。

まとめ

「ストック・オプションをどのくらい出せばよいのか?」という悩みを抱える経営者からの相談を数多くいただき、何か参考になる『ものさし』を提供したいという想いで本分析を行いましたが、ここで示した数字はあくまで『目安』であって『正解』ではありません。

ストック・オプション付与について諸説あり、10-15%が適切という話を聞くことがありますが、実はそのような明確な決まりやルールがあるわけではありません。実際にエネチェンジ社は40%近いストック・オプション付与をして2020年に上場しています。

株主や証券会社には「希薄化を防止したい」という思惑があり、結果的に10%程度に落ち着いてきたという『事実』はありますが、正解はありません。

『正解』がないからこそ、経営者はステークホルダー(社員・外部株主)が納得するようなフェアな判断を下す必要があります。いかに優秀な候補者であっても提示する待遇を誤ることで会社全体のバランスを崩しては意味がありません。

経営者としての視座を持ち、意思決定をするには資本政策・事業計画・採用計画などを作り、アップデートし、ステークホルダー・候補者と共有しながら目線を合わせるというプロセスが求められます。

面倒な手続きですが個人商店が会社へと進化していくために必要なステップです。

幹部採用の待遇を決める時、経営者は孤独で誰かに相談したくなるものです。そんな時、このコラムが経営者の意思決定に微力ながらもお役に立てることがあれば嬉しく思います。

アマテラスは、日本からGoogle・Facebookを100社創出するために、アーリーステージの経営者を採用面で支えていきたいと思っています。採用面で悩むことがあればご相談下さい。

ライター:藤岡清高・柴山望・河西あすか