- 目次 -

はじめに

「採用にあたり、ストック・オプションをどの程度付与すべきか?」

スタートアップCEOにとって重要な本課題を解決すべくアマテラスではリサーチを実施したので調査結果を公開します。

2021年に、2020年IPO企業の分析を行いリサーチ結果を公開し、大きな反響をいただきましたが、2022年版を求める声が大きく今回のリサーチ実施に至りました。

参考:採用時ストック・オプション付与の考え方2020年版(2021年公開)

2022年に東証グロース市場(旧東証マザーズ)にIPOした91社のうち、時代を反映するスタートアップ企業13社をアマテラスにて抽出し、スタートアップ企業向けの資本政策、ストック・オプションコンサルティングを行う株式会社プルータス・コンサルティング林将大氏,企業分析ツールを提供するバフェットコード株式会社の協力を得てストック・オプション付与状況を調査しました。

新規上場企業の80~90%がストック・オプションを活用。その主目的は『採用』

毎年、新規上場企業のうち80~90%がストック・オプション制度を利用しています。(表1参照)

そして毎年、新規上場企業のストックオプション付与比率の中央値は増加傾向にあり2022年は9.4%になっています。(表2参照)

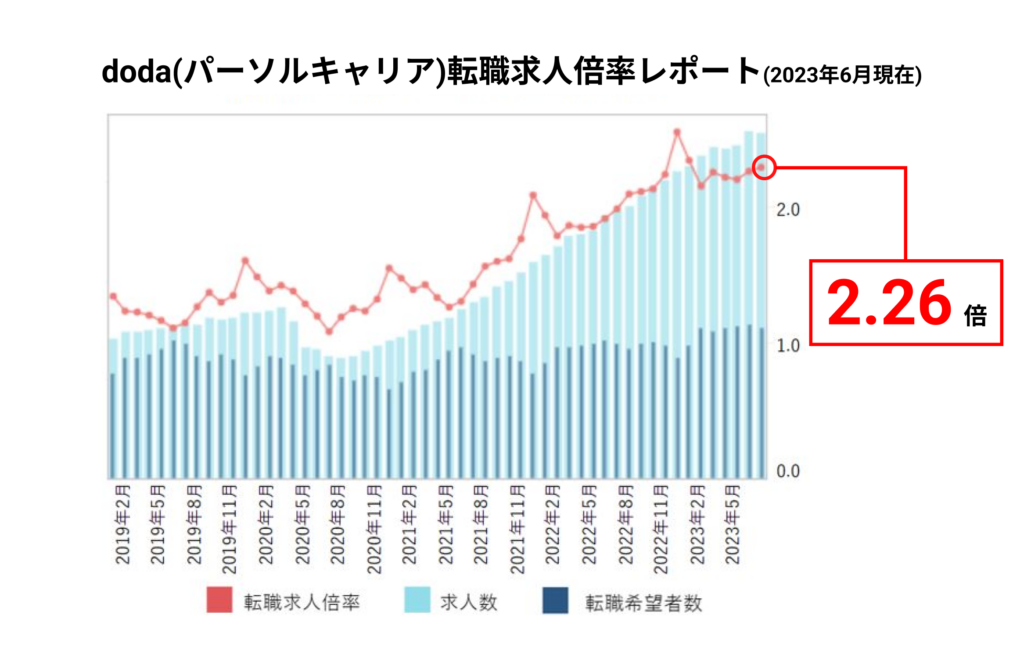

doda(パーソルキャリア)さんのリサーチによれば転職求人倍率は増加傾向にあり(表3参照)、特にスタートアップ業界はエンジニアを中心に積極的に採用を行っています。

上記データとアマテラスの支援実感より以下のことが言えます。

人材獲得競争は年々激しくなっており、ほとんど(80~90%)のスタートアップが『採用』のためにストック・オプションを活用しており、付与比率も年々増加傾向である。

| 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

|---|---|---|---|---|---|---|---|

| 新規上場社数 | 82社 | 92社 | 93社 | 85社 | 94社 | 125社 | 95社 |

| SO制度利用社数 | 67社 | 77社 | 78社 | 77社 | 83社 | 109社 | 80社 |

| 利用割合 | 82% | 84% | 84% | 91% | 88% | 87% | 84% |

出典:プルータス社リサーチから

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

|---|---|---|---|---|---|---|

| 最大値 | 27% | 21% | 28% | 38% | 27% | 27% |

| 平均 | 9.0% | 7.4% | 7.8% | 9.1% | 9.7% | 8.4% |

| 中央値 | 8.3% | 6.6% | 7.0% | 8.7% | 9.2% | 9.4% |

出典:プルータス社リサーチから

出典:doda : https://doda.jp/guide/kyujin_bairitsu/

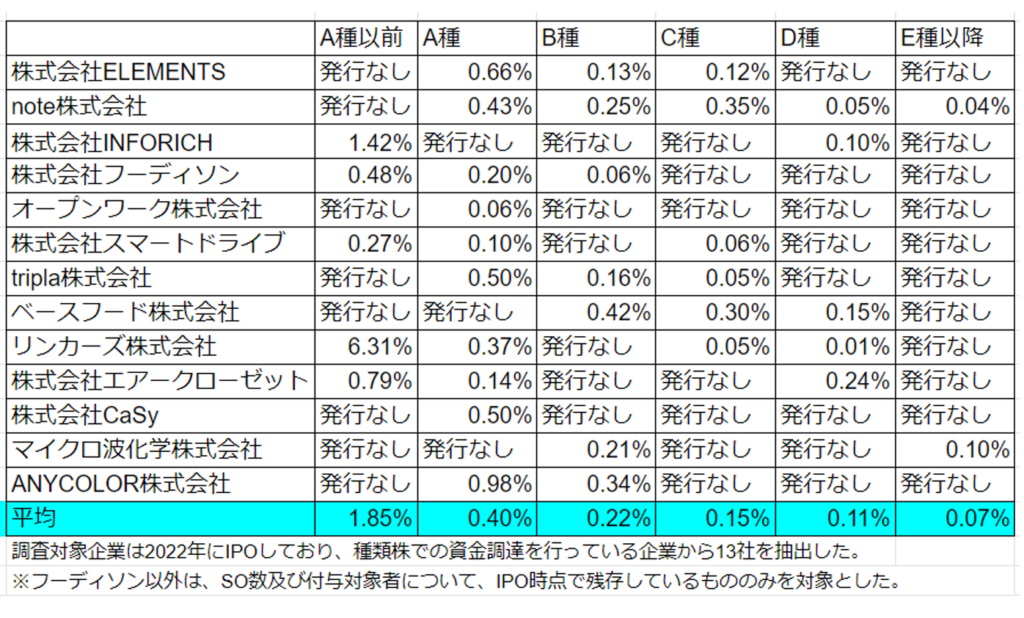

2022年の事例調査から見えた1人あたりのストック・オプション付与率の相場

2022年に東証グロース市場にIPOを行った91社から時代を反映する13社を選定し、有価証券報告書より種類別に付与した1名あたりストック・オプション比率を算出しました(表4)。

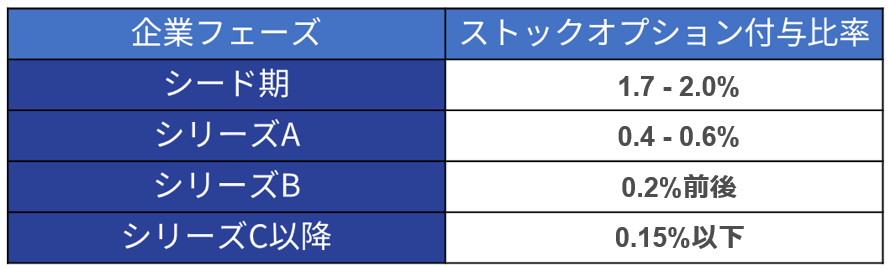

この調査結果をベースに、アマテラス利用者の入社時オファー状況やプルータス・コンサルティング社の意見も踏まえ、入社時に付与されるストック・オプション付与比率(一人あたり)は、表5の通りと考えています。企業の成長フェーズが進むにつれストック・オプション付与率が減少する傾向です。

【算出根拠】

・2020-2022年にIPOしたスタートアップ抽出しストックオプション付与実績を調査

・アマテラスで転職した方の入社時オファー内容から調査

経営者の方へ:タレント獲得における切り札、ストックオプションを活用するために資本政策の理解を深めましょう

今後、スタートアップ・ベンチャー企業のタレント獲得競争はより激化することが見込まれ、採用の切り札としてのストック・オプションの重要性はますます増してくるでしょう。

2022~2023年前半にかけて『スタートアップ冬の時代』到来でVC・CVCの投資が落ち込みましたが、岸田政権の『スタートアップ5ヵ年計画』など政府の後押しもあり、中長期的には投資環境は今後持ち直してくるとアマテラスは予想しています。

それに伴い人材獲得競争がより厳しいものになってきますが、中でもタレント人材といわれるCXOクラスの獲得競争は特に激化するでしょう。

では、未上場スタートアップが上場メガベンチャーや大企業・外資とのタレント獲得競争をどう勝ち抜くのか?

そう考えるとストック・オプションの役割はとても重要になってきます。

未上場スタートアップの給与・報酬額は上昇しているとはいえ限界があり、上場メガベンチャー・コンサルなどと戦っても勝ち目はありません。

一方で未上場企業のストックオプションは上場企業と比べ大きなキャピタルゲインが期待できるため候補者にはより魅力的に見えます。

また、プルータス林さんによれば、現在、税制適格ストック・オプションの要件緩和に関する改正が行われ、さらに権利行使価額の前提となる株式時価の算定方法について、いわゆるセーフハーバールール*(直訳すると「安全港規定」。予め定められた一定のルールのもとで行動する限り、違法ないし違反にならないとされる範囲をいいます)の設定など、政府としてスタートアップを後押しする動きが活発になっているとのことです。

ここでスタートアップ経営者の方に伝えたいのは、資本政策を軽視せずにいてほしいということです。事業計画・採用計画・資本政策は三位一体です。

事業計画・採用計画までは作るが資本政策はCFO任せというCEOは少なくありません。

ストックオプションをいつ、誰に、どれくらい付与するのかを判断するために資本政策の知識は必須です。CEOがファイナンスのプロになる必要はありませんが、投資家、証券会社、監査法人などファイナンスのプロと話せる程度の知識はもっておきましょう。

IPOを果たした後にIRなどで必ず必要になる知識ですし、エクイティ・ファイナンスの知識はCEOにとって避けて通れない道です。

一度出してしまったストックオプションは戻すことが困難です。

そしてストックオプションを付与しすぎてしまったため資本政策に狂いが生じ、上場後の株価に影響を与えたり、極端な例では上場が出来なくなった会社もあります。

ストック・オプションという武器を使いこなすために資本政策の知識を持つことも大事です。

個人向け:潜在的リターンもあるがリスクもあることを理解する

スタートアップに転職する個人にとってストックオプションは大きな潜在的リターンがある一方で、多くのリスクと複雑さを伴うことがあります。

そのため、慎重に検討する必要があります。以下は主な考慮点です。

企業の健全性:

スタートアップの財務状態やビジネスモデル、市場での競争力などを慎重に評価する必要があります。

企業が成長しなければストックオプションは価値を失うことになります。

入社タイミング:

上場したスタートアップの統計データを見る限り、A種種類株を発行する前(≒シリーズAくらいまで)には入社しておかないと一定のポーションはもらえない状況です。

表5にあるように、シリーズB以降に入社すると付与されるストックオプション数も少なくなってきて、IPOしてもリターンが限定的になってきます。

待機期間 (ベスティング):

ストックオプションが行使可能になるまでの期間、通称「ベスティング・スケジュール」に注意が必要です。

プルータス林さんによれば、現在でも、付与対象者が退職した場合にはストック・オプションを放棄させることが一般的ですが、最近は、退職してもストック・オプションを保有し続けることを認める設計も増えているとのことです。

ただし、その場合には、退職するまでの在籍年数に応じて段階的にオプションが解禁されるべスティングが付与されることが一般的であり、そのプランをよく理解する必要があります。

ストックオプションで一攫千金狙いの転職はしない

スタートアップは創業後10年存続する確率は4〜5%程度という厳しい世界です。

さらにIPO・EXITしてストックオプションで億万長者を狙うには確率的には「大バクチ」のレベルです。まずこのことを理解してください。

ストック・オプションによる金銭リターンを最優先としたスタートアップはやめたほうがよいでしょう。

会社選びの際にはビジョン共感ややりたいことをやれるかを最優先し、成功した暁にはストックオプションによるキャピタルゲインのリターンが付いてくる可能性がある、という認識でよいとアマテラスは考えます。

まとめ

経営者にとって本当に重要な人材は未上場時から苦楽をともにしてくれる『戦友』です。多くの経営者はその重要性を上場後に知ることになります。

未上場フェーズこそ『戦友』の採用に力を割くことをお勧めします。

上場後に後悔しても時すでに遅しです。

ストックオプションはスタートアップに関わる経営者・個人にとっては魅力的な制度ですがその使い方次第では正剣にも邪剣にもなりえます。

優秀人材の採用に繋がる正剣にもなれば、資本政策を狂わせ株価に影響し、上場後の幹部退職に繋がる邪剣にもなることをアマテラスは見てきました。

経営者が中長期的な視野を持ち事業計画・採用計画・資本政策を常にアップデートしながらステークホルダー・候補者と共有しながら目線を合わせるというプロセスが求められます。

本コラムによって皆様のストックオプション戦略が『正剣』になることを願っています。

アマテラスは、日本からGoogle・Facebookを100社創出するために、スタートアップ経営者を採用面で支えていきたいと思っています。採用面で悩むことがあればご相談下さい。

監修

株式会社プルータス・コンサルティング

情報提供協力

バフェットコード株式会社

ライター:藤岡清高・河西あすか